The web 2.0 has just hardly shown us its potential that we are beginning to think about it’s next iteration: web 3.0.

Is this mysterious web 3.0 a reality? No, not at all. Is it timely to talk about it right now? Yes, because foundations of a new era of online services are being shaped.

To have a sharper understanding of the stakes of this (hypothetical) web 3.0, it is important to look at ancient models, to compare them with actual models (web 2.0 oriented) and to anticipate a near future.

Web 1.0: an integrate experience

The first version of the modern web, the one corresponding to the end of the 90’s (I am disregarding the laborious beginning of the web),is basically based upon an integrated experience from beginning to end by big actors.

If we take the example of choosing and buying a cultural product (a book or a CD), one of the most complex online experience, we can see that actors like Amazon are present on every link of the value chain:

- products’ discovery within home or orientation pages ;

- evaluation with users’ notes and reviews ;

- purchase with wish lists or shopping cart ;

- payment thanks to an integrated service.

Web 2.0: a collaborative and destructured experience

If we now look at power users, they have access to a much wider array of online information sources and merchant services. Those stands as new links which substitute for older ones in the value chain:

We are now observing major shifts in the user experience:

- products are discovered in blogs, social networks, on recommendations engines like Pandora or within shopping community like ShopWiki ;

- choice can be validated on social shopping portals like Crowdstorm or on specialized sites like LibraryThing (for books) or Yahoo! Tech (for gadgets) ;

- purchase can be made on shopping engines like the ones provided by Amazon (aStore), eBay (eBay Stores) or Zlio ;

- payment can be made thanks to deported systems like PayPal or Google Checkout.

Web 3.0: an immersive and extended experience

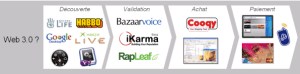

If we anticipate growing innovating services, we can again identify new links for the value chain which is no longer limited to the web:

Users’ buying experience will be more immersive but also extended outside of web browsers:

- products’ discovery could be made inside virtual worlds (like the ones from Habbo Hotel and Second Life), inside online gaming network (like World of Warcraft or Xbox Live) or thanks to widgets (like those provided by Apple’s Dashboard or Yahoo! Widget) ;

- products’ evaluation could be based on independent services which relies on universal reputation management systems (as those provided by BazaarVoice, iKarma or Rapleaf) ;

- purchase could be made on merchant mashups like Cooqy or through connected applications like the Mozilla Amazon Browser ;

- finally, payment could be directly handled by the operating system (by using the upcoming CardSpace in Vista), on other devices (like mobile devices with Mobile PayPal) or with virtual means of payment (Linden Dollars for example, since banks are working hard on providing banking services in Second Life).

What about semantic web?

A recent article published in the NY Times (Entrepreneurs See a Web Guided by Common Sense) describes web 3.0 as the semantic web. It’s an interesting vision, but let me remind you that semantic languages like RDF are being in use for years. Many other initiatives have been developed to structure data and information: syndication with RSS, forms with XForms, financial reports with XBRL, digital identity with FOAF, microformats…

Adding an operational semantic layer to the web is a huge work, which will require years (decades?), furthermore this work could be slow down with recent progress made by search engines and databases which can enable similar usage as those described in the article.

To conclude with this semantic issue, let me precise that semantic layers are especially relevant to softwares and systems, which means semantic technologies doesn’t appeal to end users (the ones which are responsible for the web 2.0 revolution).

When can we expect a web 3.0?

For the moment, it is too early to make a sharp prediction, all the more since my comparison is limited to the web’s merchant side, which is far from reflecting is richness. For printing purpose, you can find a bigger overhaul schema here: Web 3.0.

But what is certain, is the fact that we will progressively migrate a part of our usage from online services to connected applications (thanks to RDA or widgets) or mobile devices. Likewise, digital identity management will take a far more bigger importance.

Thus, behaviours regarding online information or services will shift from web (HTML pages) to internet (connected applications). So it is wiser to talk about internet 3.0

than web 3.0

.